界面新闻记者 | 韩宇航

山东省内三家上市银行的半年报和业绩会都已结束。

整体来看,三家银行的业绩稳中有升,营业收入和净利润均保持正增长。

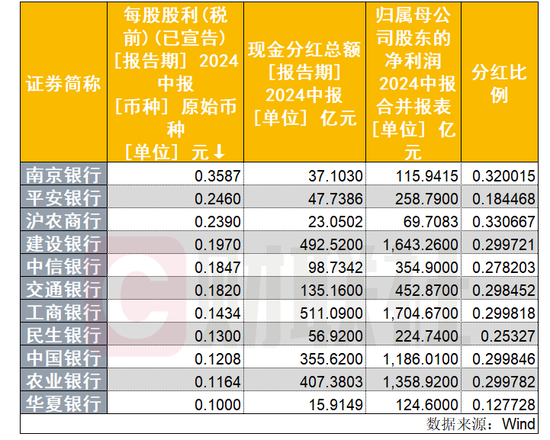

其中,青岛银行上半年营收71.28亿元,同比增加7.63亿元,增长11.98%;净利润27.11亿元,同比增加3.04亿元,增长12.62%。齐鲁银行营收64.12亿元,较上年同期增长5.53%;净利润23.46亿元,较上年同期增长15.73%。青农商行营收58.59亿元,同比增长4.75%;净利润20.15亿元,同比增长5.71%。

息差收窄影响利息收入,仅青岛银行取得正增

市场利率整体下行,山东省内三家A股上市银行净息差也继续承压。净利差和净息差都出现了不同程度的下降。

青岛银行报告期内,生息资产平均余额5430.98亿元,同比增加510.51亿元,增长10.38%;净利差1.82%,同比下降0.05个百分点,净利息收益率(净息差)1.77%,同比下降0.08个百分点。

青农商行和齐鲁银行净息差下降幅度更大。报告期内,齐鲁银行净利差和净息差分别为1.47%、1.54%,分别较上年下降0.19个百分点、0.20个百分点。青农商行上半年净利差为1.69%,净利息收益率为1.70%,分别较上年同期下降0.17个百分点、0.16个百分点。

息差的收窄也直接影响了银行的利息收入,上半年齐鲁银行和青农商行的利息收入都有了不同程度的下降,其中,齐鲁银行报告期内实现利息净收入44.01亿元,较上年同期下降2.17%;占营业收入比重为68.64%,较上年同期下降5.40个百分点。青农商行利息收入为80.62亿元,较上年同期减少2.16亿元,降幅为2.61%。

仅青岛银行的利息收入在上半年正增长,报告期内青岛银行利息收入109.91亿元,同比增加7.39亿元,增长7.21%。对于增长原因,青岛银行表示,主要是因为公司的贷款等生息资产规模扩大,抵消资产收益率下行影响,实现利息收入增长。发放贷款和垫款利息收入及金融投资利息收入构成本公司利息收入的主要部分。

“在市场利率整体下行、让利实体经济力度加大的背景下,本公司一方面持续提升贷款在生息资产中占比,并压降计息负债成本率,从而减少资产收益率下行对净息差的影响;另一方面,增加以公允价值计量且其变动计入当期损益的金融投资,虽然降低了金融投资在生息资产中占比,一定程度拉低净息差,但是契合债市利率下行、估值上行走势,提高了非利息收入水平。”青岛银行解释称。

业绩稳定增长,非利息收入“立大功”

整体来看,山东省内三家A股上市银行在上半年业绩都实现了稳定增长。在利率下调息差收窄的市场环境中,无疑更多依靠非息收入。

青岛银行手续费及佣金净收入总体保持稳定,其他非利息收入增长,上半年非利息净收入23.49亿元,同比增加4.93亿元,增长26.58%。

齐鲁银行的手续费及佣金净收入以及其他非息收入也均正向增长,较上年同期分别增长11.66%和38.44%。青农商行的两类主要非息收入分别增长44.41%和23.41%

青岛银行表示,非息收入高增的原因主要是来自于投资收益,由于公司加强市场研判,于2023年下半年调整投资结构,适时增加公募基金投资,并在2024年上半年把握住债券市场估值上行契机,实现投资及估值收益较快增长。从齐鲁银行年报来看,投资收益也贡献了非息收入增长的大头,对比去年同期投资收益增长超50%。

对比来看,青农商行的投资“眼光”稍逊,投资收益同比减少了1.63亿元。

资管业务分化明显,理财子公司作用凸显

青岛银行是山东省内唯一一家拥有理财子公司的银行,作为青岛银行的全资理财子,青银理财在上半年表现不错,实现了产品规模与手续费收入的稳定增长。

根据青岛银行财报,报告期末,青银理财存续理财产品684只,余额2085.20亿元,理财产品规模较上年末增长0.19%。共发行理财产品217只,募集金额合计2876.19亿元。报告期内,理财业务手续费收入5.16亿元,同比增加0.12亿元,增幅2.36%。在理财代销渠道建设方面也取得成效,报告期末,行外代销机构74家,较上年末增加37家。

而未设立理财子的齐鲁银行和青农商行的资管规模则和青岛银行差距明显。

根据财报,齐鲁银行发起设立但未纳入本集团合并财务报表范围的非保本理财产品为585.70亿元。报告期内本集团因对该类理财产品提供资产管理服务而收取的中间业务收入为2.16亿元,对比去年同期微降。青农商行发起设立但未纳入本集团合并财务报表范围的非保本理财产品为316.30亿元,中间业务收入为8730.63万元。

今年6月,据媒体报道,监管部门日前开会强调,未成立理财子公司的银行理财业务存在风险,要求部分省份相关城商行和农商行于2026年末将存量理财业务全部清理完毕。在限时出清的要求之下,各个中小银行或积极申请牌照,或通过其他方式开展理财服务。而没有拿到理财公司牌照的机构则需要开展代销业务才能继续提供理财服务。