美国重磅数据出炉。

北京时间8月29日晚间,美国商务部公布的修正数据显示,美国二季度实际GDP年化季环比修正值3%,较初值2.8%上修0.2个百分点;二季度个人消费支出(PCE)年化环比由2.2%大幅上修至2.9%。分析人士指出,美国经济数据尤其是消费展现出一定的韧性,缓解了市场对美国经济衰退的担忧。

美股开盘后,三大指数集体高开高走,截至北京时间22:30,纳指大涨1%,标普500指数涨0.66%,道指涨0.7%,逼近历史最高点。美股科技“七巨头”多数上涨,热门中概股全线上涨,BOSS直聘大涨超9%,理想汽车、小鹏汽车大涨超6%,拼多多涨超5%,蔚来、唯品会、满帮涨超3%,阿里巴巴、京东、百度涨超1%。

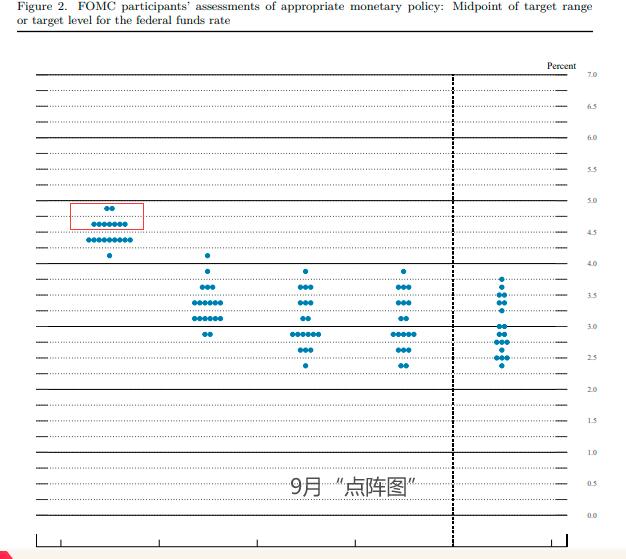

通胀持续降温,失业率上升..……所有数据似乎都在预示,美联储降息已迫在眉睫。但美联储“鹰派”票委――亚特兰大联储主席博斯蒂克突然发表“鹰派”言论:9月降息还需要更多证据。那么,美联储降息是否仍有变数?

重磅数据出炉

北京时间8月29日晚间,美国商务部公布的修正数据显示,美国二季度实际GDP年化季环比修正值3%,较初值2.8%上修0.2个百分点,一季度年化季环比增速为1.4%;美国二季度GDP平减指数年化季环比修正值为2.5%,高于预期和初值的2.3%。

同时,美国商务部发布的修正数据显示,美国二季度整体PCE物价指数年化环比修正值为2.5%,较前值2.6%下调0.1个百分点。

美联储最青睐的通胀指标――美国二季度核心个人消费支出(PCE)物价指数年化环比增幅从2.9%下修至2.8%,低于预期的2.9%;同比增幅从2.7%下调至2.6%。

作为美国经济的主要增长引擎,二季度核心个人消费支出(PCE)年化季环比终值由初值2.2%大幅上修至2.9%,远超预期值2.3%。

分析人士指出,美国经济尤其是消费展现出一定的韧性,进一步巩固9月美联储小幅降息的预期。美国二季度GDP数据上修也缓解了投资者对美国经济衰退的担忧。

今日晚间,美国劳工部也公布了最新数据,其中显示,美国8月24日当周首次申请失业救济人数23.1万人,略低于预期与前值的23.2万人。

截至8月17日当周,美国续请失业救济人数小幅上升,录得186.8万人,低于市场预期。

分析认为,失业救济申请数量仍与劳动力市场稳步降温的水平相一致,或有助于缓解人们对经济快速恶化的担忧。

上述一系列数据公布后,美债收益率短线上扬,美国10年期国债收益率上行逾3bp,现报3.874%;美元指数短线走高,日内涨0.36%,现报101.46。

美股开盘后,三大指数集体高开高走,截至北京时间22:30,纳指大涨1%,标普500指数涨0.66%,道指涨0.7%,逼近历史最高点。

美股科技“七巨头”多数上涨,苹果涨2.4%,微软涨2.7%,谷歌A涨1.9%,亚马逊涨1.7%,Meta涨1.9%,特斯拉大涨超3%;英伟达跌幅收窄至1.6%,公司营收展望不及华尔街最乐观预期。

热门中概股全线上涨,BOSS直聘大涨超9%,理想汽车、小鹏汽车大涨超6%,拼多多涨超5%,蔚来、唯品会、满帮涨超3%,阿里巴巴、京东、百度涨超1%。

汇丰认为,美国经济衰退风险有被夸大的可能,不支持美联储大幅度降息。7月非农数据引发的衰退恐慌是短暂且过头的,而且和由此引发的激进的降息定价相比,美元的跌势也显得有点“过于疲软”。

高盛则表示,将美国明年陷入经济衰退的可能性从25%下调至20%,如果9月初的非农数据很好,将进一步下调至15%。

德银认为,如果劳动力市场保持稳定,美联储可能会选择以25个基点的幅度逐步降息,不会一次性大幅降息。然而,如果劳动力市场前景恶化或经济出现下行风险,美联储可能会采取更激进的降息措施。

就业市场的风险

值得注意的是,美联储地区联储最新发布的调查结果显示,美国就业市场正传来危险信号。

在制造业方面,堪萨斯城联储的指数显示,就业人数自2020年中以来首次连续三个月萎缩,而里士满联储的指数则是自2009年以来除疫情之外最弱的。

根据堪萨斯城联储的制造业调查,约三分之一接受调查的公司表示,预计到2024年底雇用的员工数量将比年初减少,而一半的公司表示他们的计划保持不变。

在服务业和其他非制造业领域,费城联储的全职就业人数本月萎缩幅度为逾四年来最大;里士满联储的就业指标显示,自2020年以来首次连续数月收缩。

世界大型企业联合会(Conference Board)周二发布的一份报告显示,本月表示工作越来越难找的消费者比例升至2021年3月以来的最高水平。

根据地区调查,工厂工人的工作时间也普遍减少。在纽约,制造业工作时间减少幅度达到一年多以来的最大水平。得克萨斯州以及费城和堪萨斯城地区的指数也显示,每周工作时间减少的时间延长,这增加了裁员的风险。

当地时间8月28日,美国劳工统计局公布的7月大都会区就业和失业数据显示,美国十个城市中有九个的失业率在7月上升,其中40%以上的城市平均周薪下降,凸显出劳动力市场的广泛放缓。

伯尔尼大学经济学家Pierpaolo Benigno和布朗大学经济学家Gauti B. Eggertsson在最新发布的研究论文中指出,美联储政策制定者面临两种风险:降息速度太慢,导致高失业率的“硬着陆”;过早降息,使经济容易受到通胀上升的影响。根据他们对就业市场的新分析:“我们目前的评估表明,前者的风险超过了后者。”

一则意外言论

通胀超预期降温,失业率加速上升,一系列数据似乎都在预示,美联储降息已迫在眉睫。但美联储“鹰派”票委――亚特兰大联储主席博斯蒂克突然发表“鹰派”言论:9月降息还需要更多证据。

当地时间8月28日,博斯蒂克在活动中表示:“我不希望我们陷入一种在降息后又不得不再次提高利率的境地,所以如果我要犯错,我宁愿等待更长时间,以确保我们不会经历利率的上下波动。”

博斯蒂克表示,即将发布的通胀和就业报告将是政策制定者确定他们一直观察的趋势仍继续的“重要标志”。

在今年的大部分时间里,博斯蒂克都表示,他预计美联储今年只需降息一次,可能在第四季度。最近几周,他暗示自己预期的降息时间表已经提前。

博斯蒂克今年拥有对货币政策的投票权。

市场期待的潜在通胀的指标即将出炉,周五将公布7月的PCE物价指数,或将进一步支撑降息预期,经济学家预期,该指数将连续第二个月环比上升0.2%。

另外,对于美东时间9月17日―18日召开的议息会议,市场普遍认为,9月6日公布的8月非农就业报告、9月11日公布的8月消费者价格指数(CPI)都将十分关键。

责编:杨喻程???

校对:杨舒欣???

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:[email protected]