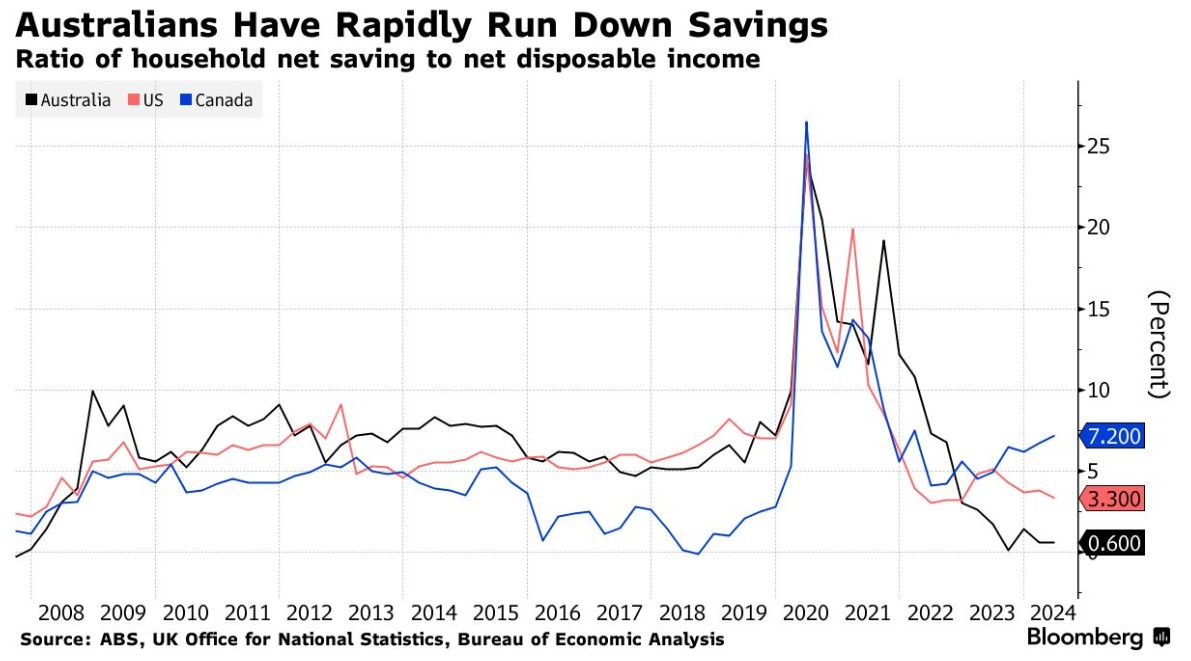

月收入理财:策略、风险与收益的深度剖析

在当今社会,合理规划月收入进行理财对于实现个人财务目标至关重要。以下将为您详细介绍月收入理财的相关策略,以及其所面临的风险和可能带来的收益。

首先,我们需要明确月收入的分配。一般来说,建议将月收入分为几个部分:

1. 生活必需开支:这包括房租、水电费、饮食、交通等费用,通常占月收入的 40%-50%。

2. 储蓄:每月设定一个固定的储蓄比例,如 20%-30%,作为应急资金或长期投资的基础。

3. 债务偿还:如有信用卡欠款、贷款等,按时还款,避免逾期产生高额利息和不良信用记录。

4. 投资:剩余的部分可以用于投资,以实现资产的增值。

常见的月收入理财投资方式包括:

1. 银行定期存款:风险较低,收益相对稳定,但利率通常不高。

2. 基金投资:包括货币基金、债券基金和股票基金等。货币基金风险低,流动性强;债券基金风险适中,收益较为稳定;股票基金风险较高,但潜在收益也较大。

3. 股票投资:具有较高的风险和收益潜力,但需要具备一定的专业知识和市场分析能力。

4. 保险产品:如重疾险、意外险等,为生活提供保障。

接下来,我们分析一下这些理财策略的风险和收益。

|理财方式|风险程度|预期收益||----|----|----||银行定期存款|低|较低||货币基金|低|较低||债券基金|中低|中等||股票基金|高|高||股票投资|高|高|银行定期存款和货币基金的风险较低,但收益也相对较少。债券基金的风险和收益处于中等水平,适合风险承受能力适中的投资者。股票基金和股票投资的风险较高,但如果市场表现良好,可能获得较高的收益。

然而,月收入理财也面临着一些风险。

1. 市场风险:投资市场波动可能导致资产价值的损失。

2. 利率风险:利率的变动可能影响固定收益类投资的收益。

3. 信用风险:如投资的债券出现违约等情况。

4. 流动性风险:某些投资在需要变现时可能面临困难或损失。

为了降低风险,投资者可以采取多元化投资策略,不要将所有资金集中在一种投资方式上。同时,要不断学习金融知识,关注市场动态,根据自身的风险承受能力和财务目标调整理财计划。

总之,月收入理财需要综合考虑个人的财务状况、风险承受能力和投资目标,选择合适的理财策略,并在实践中不断总结和调整,以实现财富的稳健增长。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:[email protected]